저체중아 출생담보 관련되어 정보를 얻고 계신가요? 안녕하세요. 건강백서입니다. 최근 아내가 임신을 하면서 예비 아빠가 되었습니다.

24주 차로 아직까지 실감이 나지 않지만 산부인과를 갈 때마다 우리 열무를 보면 마음이 두근거리고 건강하게 태어났으면 하는 바램인데요.

저처럼 예비 부모님이 되셨다면 가장 먼저 준비해야 될 것이 있습니다. 그건 바로 태어보험인데요. 그 이유는 태아 22주+6일이 지나면 가입이 어려울 수 있기 때문입니다.

태아가 태어나지도 않았는데 보험을 가입하는 이유는 태어나기 전에 보장 받을 수 있는 내역이 있기 때문에 임신 사실을 확인하고 1·2차 기형아 검사를 하고 나서 보험사 별로 꼼꼼히 비교해보고 가입하는 것이 좋습니다.

태아보험은 현대해상 혹은 삼성생명을 많이 가입하는 것으로 알고 있는데 저는 현대해상으로 들었습니다. 태아보험 가입할 때 ‘저체중아 출생담보’라는 특약이 가장 고민이 되었는데요.

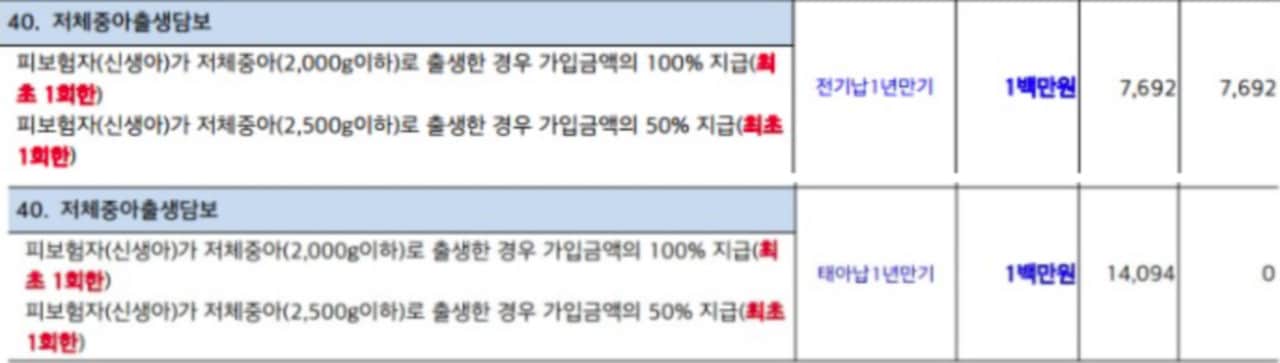

저체중아 출생담보

저체중아 출생담보 경우 피보험자가 출산 시 태아 체중이 2kg 이하로 출생한 경우 최초 1회 가입금액의 100%, 2.5kg 이하로 출생한 경우 가입금액의 50% 지급하는 선택적 특약입니다.

전기납과 태아납으로 설정할 수 있는데 전기납은 보장만기까지 납입하는 조건이고 태아납은 출생 전인 태아 기간에만 납입하는 조건입니다.

저희는 20주 차 정도에 태아납 1년 만기로 최대 700만원 보장 받는 걸로 컨설팅을 받았었는데 한 달에 거의 4만원 정도가 나가니까 4개월 정도 내야 되니 약 16만원이 나가게 되더라고요.

이 특약이 고민 되었던 이유는 1차·2차 기형아 검사에서도 큰 문제가 없었고 산모도 잘 먹고 건강해서 이걸 드는 게 맞나 생각이 들었습니다. 근데 또 “혹시 모를 상황”을 가정한다면 꼭 들어야 하는 게 맞았고요.

저체중아로 태어나서 인큐베이터 생활을 해야된다면 질병입원일당, 질병입원일당 중환자실, 신생아 질병입원일당, 저체중아 입원 일당 등 여러 담보들로 보장 받을 수 있기 때문에 저체중아 출생담보는 필수가 아닌 선택입니다.

그래서 보험 설계사가 컨설팅 해준 것대로 하는 것이 아닌 여러가지 사항들을 고려해보고 넣을 지 말지 결정하는 것이 좋습니다.

저체중아·미숙아 원인

- 늦은 출산(노산)

- 인공보조 생식요법(인공수정, 시험관시술)

- 쌍둥이 출산

- 자궁 건강

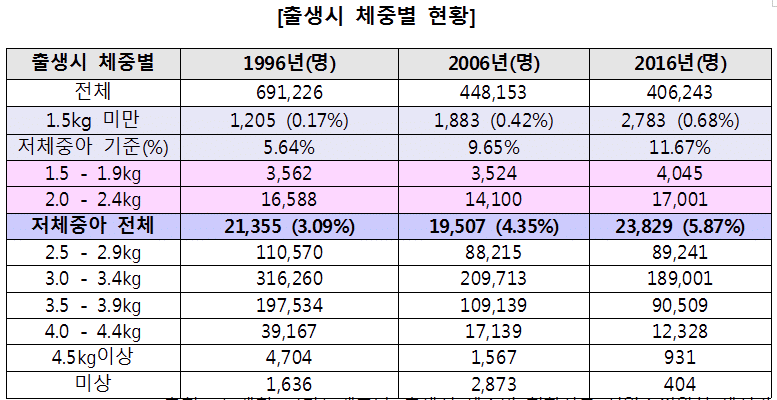

통계청이 발표한 21년 출생통계 자료에 따르면 37주 미만 출생아 비중은 9.2%로 10년 전보다 1.5배 증가했습니다. 2.5kg 미만 출생아 비중도 7.2%로 10년 전보다 1.4배 증가했는데요.

전보다 일하는 여성이 증가했고 결혼이 늦어지면서 저체중아 출생빈도가 증가할 수밖에 없는 사회적 구조로 바뀌었습니다.

요즘은 맞벌이 아니라면 여자 뿐만 아니라, 남자들도 결혼 안 한다는 소리까지 나오고 있는 상태이니까요.

통계로만 봤을 때는 저체중아 출생담보를 가입하는 게 맞지만, 앞서 이야기했듯이 인큐베이터 생활을 할 때 나오는 여러 보장들이 있습니다.

인큐베이터 보장 특약

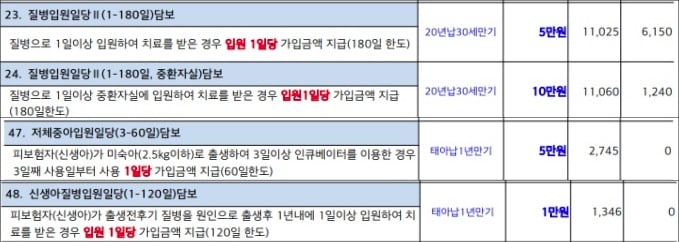

인큐베이터 생활을 하게 되면 부모는 인큐베이터 비용 때문에 걱정이 많을 텐데요. 태아보험에는 질병입원일당과 저체중아입원일당, 신생아질병입원일당 등은 거의 필수로 넣는 담보들이기 때문에 인큐베이터 비용은 걱정 안 해도 된다고 합니다.

위 특약으로 보면 하루에 21만원 정도의 입원비를 보장 받을 수 있고, 인큐베이터 치료는 실손보험에서도 나옵니다.

그렇기 때문에 보험금이 부담되는 분들은 넣지 말고 인큐베이터 보장내용을 좀 더 높이는 방법도 한 가지 방법이 될 수 있습니다.

지금까지 저체중아 출생담보 가입여부에 대해 알아보았는데요. 우리 아이가 저체중아로 태어난다는 보장도 없고 1회성이기 때문에 꼭 넣을 필요는 없다고 생각듭니다.

추천 글